Taky jste si někdy říkali, jak se dostat z toho každodenního kolotoče povinností? Jak to safra udělal kamarád nebo soused, který je zjevně za vodou a moc se při tom nenadře? Jak se zbavit největší návykové drogy světa — měsíční výplaty?

Mám jeden takový životní poznatek — když někomu dalo dřinu své jmění, třeba v řádu desítek milionů korun, vytvořit, moc se s tím na veřejnosti nechlubí, má k majetku úctu. Někdy samozřejmě potkáte také ty co se okázale chlubí, ale jim se častěji bohatství tak nějak stalo, než že by si jej vydřeli vlastním úsilím. Častěji a to je horší, je bohatství lidí jen na oko, zatímco auto je na leasing a hypotéka vyždímaná na max.

Ahoj, já jsem Víťa a s Jarkem, se kterým tak nějak poklidně stavíme tento web — Penězi, na finance koukáme podobně. Baví nás společně hledat cesty jak si život usnadnit a jak se vymanit ze zavedených společenských zvyků, které člověka nemusí osvobozovat. Nejsme žádní mistři světa v penězoznalství, ale nabili jsme si čumák tolikrát, že už aspoň známe ty nejběžnější pasti. Jarek je z nás ten větší profík, je nefalšovaný finanční poradce certifikovaný u ČNB, zatímco já na peníze koukám jako podnikatel a investor samouk.

Tento článek je mým osobním pohledem a kompletním návodem jak začít.

Taky to znáte? Dítě řekne: “Mami dej mi peníze” a máma odvětí: “Copak kradu?” Je až s podivem jak nám společenský stereotyp často barví peníze na černo. Peníze podle této citace může mít jen ten kdo krade. Podobně jako když má někdo drahé auto, je rázem pod drobnohledem sousedů. Hodně k tomu přispívá naše kulturní dědictví, přestože je za námi víc než tři dekády doba, kdy se nesmělo podnikat a kdy všichni měli mít stejně málo — až na ty co o tom rozhodovali.

Nikdy mě nepřestane překvapovat, kolik lidí má peníze jako nutné zlo. Někdy až ignorují jejich existenci a vzdávají se tím byť i minimální kontroly. Bohužel ale strategie “pracuji co nejvíc, aby bylo dostatek” bez pečlivějšího plánu a měření je podobně ujetá jako zasadit květinu do stínu lesa, nezalévat ji, nehnojit ani neokopávat a jednou za čas se přijít podívat jestli nám hezky roste.

Klidně se přiznám, že pokud jde o pěstování, dopadl bych špatně. A to i přesto, že pocházím z vinařské rodiny a lopatu, vidle i motyku jsem držel nejednou. Ale peníze? Za těch víc než 20 let podnikání a odpovědnosti za rodinný rozpočet si troufám říct, že už o tom něco vím. Několika průšvihy ověnčený, jsem v roce 2013 začal psát o tom, že si grafik může vydělat přes 100 tisíc měsíčně. Nedlouho potom jsem rozebral taky nákladovou stránku podnikání a o několik let později jsme s Robertem finanční sebeřízení společně školili.

Nejednou jsem zažil ve svém okolí, jak jsme my, holoprdelníci, přeprali sílu osudu a dostali se do finanční pohody dřív než v předepsaném důchodovém věku. Takže si teď neodpustím Horsta Fuchse a říkám: Můžete to mít také!

Jak mám začít a kdy budou výsledky?

Říkáte si: “Nojo, ale jak mám začít a kdy má práce přinese výraznější výsledky?” a já na to můžu říct jen: Začněte hned a krůček po krůčku měňte své návyky. Výsledky nebudou vidět hned, možná ani za rok, ale když se do toho položíte, nebude to trvat dlouho a výsledky vás možná vystřelí z trenek! Dámy prominou, z kalhotek.

Prvním krokem je zbavit se vnímání peněz jako něčeho nepříjemného. Dalším krokem je nebát se šetřit a nebát se říct si za svoji práci adekvátní odměnu. Ani nevíte kolik jsem potkal těch, kteří brečí nad tím jak nemají peníze, ale aby pro to udělali nějaké změny? Aby se kousli a mákli? To ne. Když se pokusíte s penězi navázat láskyplný vztah, bude vám o to více líto se jich zbavovat za pomíjivé zbytečnosti a mnohem rádi se budete bavit jejich uchováváním a rozmnožováním. To vám přinese svobodu a klid.

Bavte se penězi, užívejte si tu životní výzvu. Bude to stát za to!

Pokud nevím kam jdu, za jakým cílem mířím, můžou mě kdejaká rozptýlení brzdit. Proto vám doporučuju si nějaký hezký srozumitelný cíl určit a občas se zastavit zamyslet, jestli za ním stále jdete. Takový cíl, který by mohl reprezentovat běžnou rodinu, je mít v investicích třeba 14 milionů korun. Proč? Je to jednoduché.

No, říkám si, že tato rodina bude mít kde spát a co jíst, když měsíčně přijde do rozpočtu takových 60-70 tisíc korun. A ve stabilním období, tedy když není nějaká krize a nejistota na trzích a ve společnosti, tak výnos 5-6 % ročně není nic nemožného. Takže, když to dám dohromady, tedy vynásobím 65 tis. Kč dvanácti měsíci, dostanu 780 tis. Kč — tolik tedy potřebuje rodina ročně. A pokud těch 780 tis. Kč mám získat díky tomu, že investice dělají 5,5% výnos, pak vypočítám částku co chci investovat tak, že 780 vydělím 5,5 a výsledek vynásobím stovkou, což dá 100 % částky, kterou potřebujeme sehnat a do investic dát. V tomto případě tedy nějakých 14.181.818 Kč.

Zkušený matematik by to vědecky zapsal takto: 65.000 ✕ 12 ÷ 5,5 ✕ 100 = 14.181.818

Něco samozřejmě vezmou odvody a další část požere inflace. Proto to berte jako zjednodušený příklad, abyste si udělali představu v jakých řádech se pohybujeme. Skvělé na tomto výpočtu je, že pokud si žijete jako v bavlnce třeba už při nákladech 40 tis. měsíčně, a zároveň kápnete na dobrou investiční příležitost s výnosem takových 8 %, tak rázem potřebujete nasbírat a dát do investic mnohem menší hromádku milionů. Pojďme si to znovu spočítat: 40.000 ✕ 12 ÷ 8 ✕ 100 = 6.000.000 Kč.

A co víc — potom co nějaký ten milion naspoříte, a práce vás dál baví, protože by to bez práce byla nuda, vy ještě někde pracujete a půlku měsíčních peněz přinesete ve výplatě. Pak je vaše situace ještě růžovější. Však co, vždyť se nemusíte za rentiérstvím úplně hnát, pro začátek stačí poloviční rentiér, nebo i třetinový, no ne?

A hlavně — mít takový cíl vám pomůže poznat, že už to přišlo a už jste finančně soběstační. A že můžete zvolnit. Protože jinak se stává, že člověk nemá dost, že nikdy nezvolní. Páč člověk je v obelhávání sama sebe velice schopný, takže si laťku neustále posunuje a neumí přestat pracovat nebo zvolnit. Říká si: “Ještě pár peněz musím nasbírat, ještě poslední kšeftík, ještě tenhle kariérní růst nenechat být.” A najednou je tu stáří. Prostě — dát 14 mega a dost. Rozumíme si?

Problém bývá v hlavě. Pokud pominu situace, kdy nemáte jinou možnost, tak většina z nás vezme radši malý cukřík dnes, než aby čekali na velkou odměnu zítra. Neumíme moc šetřit. I když si umíme třeba říct jednou za čas o přidání na výplatě, není to nejlepší cesta k finanční svobodě. Budoucí a dlouhotrvající svobodu necháme často utopit v každodenním kafíčku, pivíčku, zmrzlince, novém aj-founu, botičkách nebo nových nehtíkách. Vždyť to kafčo zase tolik nestojí, ne? A vždyť autem ke kadeřníkovi je to jen půl hodinky cesty. A jak bych přežil bez telefonu s pěti objektivy? A co by asi řekli kamarádi, kdybych s nimi nešel každý pátek na malou oslavu?

Většina z nás, to co vydělá to rázem utratí. Na zajištění rizik, natož na investice do budoucna není dost času. A tak je náš život takové létání míčku od pálky ke stěně a zpět — dokud nás z toho “nelátne Džuzefa”, jak říká má žena. Ono přitom stačí se jen na chvilku zastavit, trošku to s těma penězma pofackovat a najet na nová pravidla. Nakonec to nebolí, ale než to překonáte, je to obrovský strašák v hlavě. Že když si zítra to kafčo nedám, je ze mě hned poustevník a budu všem pro smích. Opak je pravdou — lehké změny v penězích vám můžou za několik let slušně zvednout sebevědomí a dodat svobodu, že to až hezké není. Ale udělat první krok, to je opravdová výzva.

Je vám určitě jasné, že každý máme jiné poměry, jinou disciplínu a jinou finanční situaci. Ale stejně tak jako pro někoho bude 100 tisíc kapka v moři, tak pro jiného může být 10 tisíc měsíčně “zadarmo” z investic skvělým bonusem ke mzdě z fabriky. A o ten kousek nově nabyté svobody nám tady jde.

Představte si, nebo lépe, nakreslete nebo napište si jak vypadá váš ideální finanční stav. Kolik je to peněz na účtě v rezervě, jaký je to dům, kolik peněz v investicích a s jakým ročním výnosem. Zvědoměte si za co všechno chcete bez obav utrácet a kolik úsilí tomu dokážete obětovat. A pak si jen porovnejte, jestli se to má šanci stát, jestli malé úsilí může plodit velké výsledky. Nebo jestli je váš cíl už na dosah. A pak si jen spočítáte, kolik času vám vezme tam dojít. — Jarek si pojmenovává a vytváří bankovní účty, podle účelu ke kterému v něm peníze jsou, mě zase baví to hodit vše do excelovské tabulky.

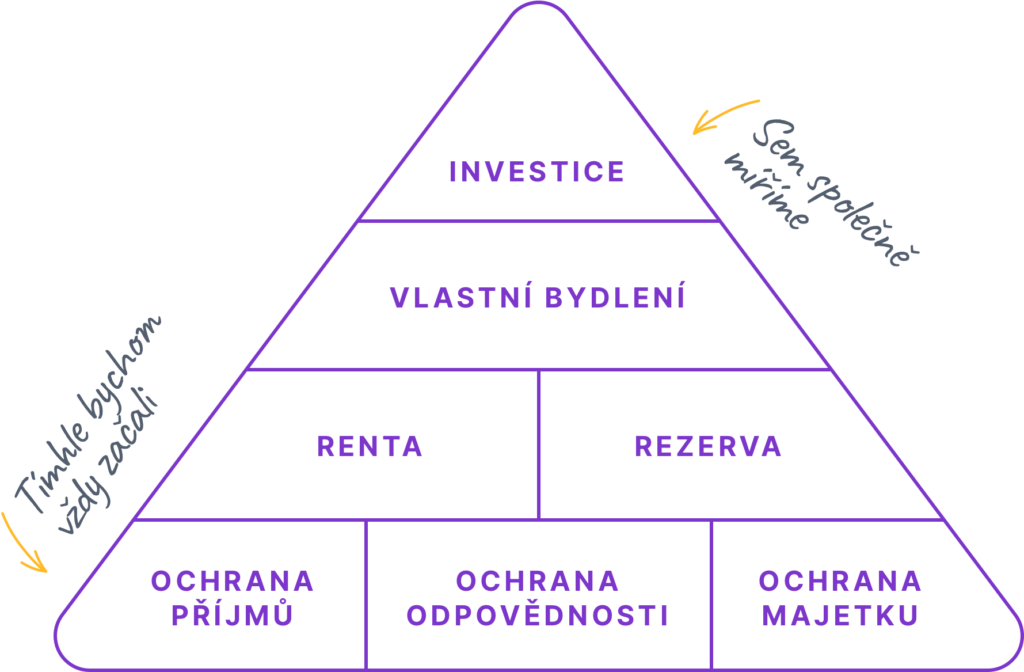

A protože je to všecko o naší hlavě, tak si jeden americký psycholog jménem Abraham Maslow dal tu práci a vystavěl, dnes často citovanou, pyramidu lidských potřeb. Touto pyramidou jsme se na Penězi nechali inspirovat, tak jako jiní finančníci. Máte tu finanční pyramidu potřeb, která pomáhá pochopit o co se většina z nás snaží. Dole jsou věci, které potřebujete mít v lati, aby mohly fungovat ty vyšší patra pyramidy.

Mnoho z nás život začíná s málem. Někteří začínají s finanční pomocí rodičů. A téměř všichni začínáme u paty pyramidy postupně jdeme nahoru. Každé patro znamená kapitolu finanční soběstačnosti a když to dáme, budeme nejen svobodnější, ale také ve větším bezpečí před budoucími otřesy a finančními hrozbami. Pyramida je takový rychlý tahák.

Jeden z těch prvních kroků, nikterak sofistikovaných, je vytvořit si finanční rezervu, chcete-li polštář. Jednoduše nasyslit nějaké peníze pro strýčka příhodu, aby bylo na chleba i když ze zrovna Murphyho zákony spiknou proti vám.

A nebo se můžete pojistit, což vás zabezpečí než si rezervu nasyslíte.

Musím říct, že první ohlasy na spuštění vracečky na úrazovku byly dvojí. Jedna skupina se radovala z toho, že budou mít konečně v pojišťovnictví kontakt, na který je spoleh a kterému se nemusí bát zavolat s dotazem. A druzí zůstali u stereotypů — že finanční poradce musí být tak trošku vekslák a všivák. Není to tedy tak snadné jako v projektu Camperguru, kde s Kubou tvoříme úsměvy téměř bez námahy. V Penězi to bude větší výzva. Můžeme vnímání změnit? Věřím, že ano, a to několika způsoby:

Pokud bychom byli chamtiví, nebo byli mimo finanční pohodu, neprospělo by to nám ani vám. Nám by sice jednorázově došla provize, ale dlouhodobě byste od Penězi odešli a dobré jméno nešířili. Bez etiky to nepůjde. Dobré předpoklady máme — oba jsme s Jarkem finančně v cajku, nemáme televizor na dluh, neplatíme alimenty ani nejsme v exekuci. Bydlíme ve svém a jsme rozumně pojištění. K tomu si sami hrajeme s volnými penězi už víc než dekádu, investicemi do různých aktiv jako jsou nemovitosti, akcie, fondy, půjčky a podnikání.

Tohle je jeden z největších rozvracečů vztahů a firem. Nedostatek komunikace nechává prostor pro domněnky a ty dokážou zásadně škodit. Když jsem se poprvé zakecal s Jarkem, na naší společné plavbě na plachetnici, hodně jsme si v tom rozuměli. Jarek navíc školí talenty ve firmách, takže o tom, že každý nejsme stejný a že komunikace je klíčem, něco ví. Ve chvíli kdy diskuze probíhá věcně a se společným cílem, je tvoření radost. A nám tvoření Penězi radost dělá.

Ach, ty praktiky z devadesátek, pořád jsou tu s námi. Často člověk na první pohled nepozná, jaké hodnoty poradce uznává a jak moc mu jde o provizi a o klienta. Je to logické, protože pojišťovny nejvíce provizemi odměňují získání nového klienta, ale méně už následnou péči. Takže pokud je poradce mladý a dravý, co myslíte že si vybere? Lov klientů a rychlé prachy nebo dlouhodobu péči se symbolickou odměnou? Budu věřit, že většina poradců si hned po startu kariéry vybere správně, ale reputace tohoto oboru zatím není ideální. Ale ono to půjde, to se zlepší!

S Jarkem jsme se rozhodli takříkajíc hledat Mirka Dušína. Dostat ho ven na světlo, jako ježka z klece. Už za prvních pár měsíců provozu Penězi jsme pochopili, že to nebude lehké. Ale přece když se dají dva pánové ve středních letech dohromady a mají chuť si druhou půlku života oživit nějakou výzvou, musí se to podařit!

Takže pojištění máme probrané. Ale úplně nejčastěji vás zajímá, kam dát volné peníze když už nějaké zbývají. Něco málo jste ušetřili, třeba stovky tisíc nebo jednotky milionů, a nechat je ležet na spořícím účtu je tak akorát jistota ztráty, díky inflaci. Spořáky totiž nikdy inflaci nepřekonávají, jen její důsledky zpomalují. Takže i když vám vaše banka bude tvrdit opak, nenechte se zmást.

Při inflaci okolo 17% v roce 2022 je toto sdělení spíše úsměvné ↓

Než zainvestujete první peníze, udělejte si představu na co se svým obnosem dosáhnete. Za těch několik let kdy si s investováním hraju, můžu říct, že se věci lámou okolo 10% ročního výnosu. Investice s výnosem nižším bývají konzervativnější a s větší pravděpodobností, že vás nepotká nemilé překvapení. Naopak výnosy vyšší než 10% budou už s opravdu velkým rizikem ztráty. No a výnosy slibující více než 20% už zařaďte s klidným svědomím do kategorie “gambling.” Snad s jedinou výjimkou, kdy tento výnos generuje vaše vlastní podnikání. To pokud nosí přes 20 % čistého ročně, jde o solidní úspěch a gratulujeme!

Většina z nás začíná investovat proto, aby navýšili svoji rezervu, zabezpečili se do budoucna a měli se lépe nebo stejně jako dnes, přestože nebudou v pozdějším věku mít tolik energie a sil pracovat. To formuje investiční profil — mladíci jdou do rizika aby kapitál rychle rostl a dostali se co nejdříve “za vodu” zatímco starší a pokročilí už nějakou tu hroudu peněz mají a jejich cílem je aby zůstala stejná, nebo mírně rostla, s minimálním rizikem. Buďme tedy konkrétní:

Když na těch 12 možností koukám, plyne z toho také jedno poučení. Hrajte si, zkoušejte toho víc, porovnávejte a rozkládejte riziko do více aktiv. Pokud budete mít všechno v kryptoměnách, můžete riskovat víc, než je zdravé. Když peníze vložíte do více aktiv, může se stát, že když něco spadne, jiná aktiva vás podrží. Oba s Jarkem používáme různé finanční nástroje a ty jsou tu i pro vás.

Freelance, OSVČ nebo firma se společníky, je skvělá forma investice. Často je zpočátku zejména časová, někdy i finanční, ale její hlavní výhodou je to, že svoji firmu máte daleko více pod kontrolou než jiné investice. Můžete snižovat náklady, když vidíte blížící se krizi, můžete máknout o víkendu, když se vám firma rozpadá pod rukama. Můžete firmu zavřít, když to nemá smysl. Můžete naplno využít schopnosti, které jste za svůj život nasbírali a o výnos se dělit jen s jednotkami společníků. Je to ale velká zodpovědnost a často generátor stresu.

Já přes dvě dekády pendloval mezi freelancingem, tedy řemeslným podnikáním na volné noze jako UX designer, a společným podnikáním v malých firmách, řekněme startupech (Stickfish, Granthelp, Pixmac, Individi, Ximilar, Pixelrockstar, Camperguru, Stockphotos, Get Moments, Penězi). Baví mě ten proces tvoření, kdy z nuly vznikne něco co dělá radost, nebo tvoří hodnotu. Ale současně je třeba se připravit na neúspěchy, které vám sem tam nějaký ten šedý vous přinesou — a že jich už mám.

Pozor na častou situaci, kdy je člověk zaměstnancem firmy a myslí si, že to majitel dělá špatně a neplatí dost. Upřímě, klidně se trhněte a začněte podnikat. Jen počítejte s tím, že teprve pak zjistíte jak komplexní disciplína podnikání je.

Když jsem se o srovnání různých typů aktiv bavil před časem s profíkem na nemovitosti, Michalem, kterého jsem už zmínil, měl dobrý postřeh. Nemovitost vnímá jako nejbezpečnější proto, že své umístění na planetě (v centru města) má téměř jisté a tím dokáže zajistit svoji hodnotu. Kdežto akcie mají hodnotu jen tehdy, když existuje a profituje ona firma. A to se v čase mění. Krypto je ještě rizikovější — zatím vesměs založené na slibech, které chce v budoucnu naplnit, ale u nichž to vůbec není jisté (v roce 2022).

Shrnuto a podtrženo — s nemovitostmi asi chybu neuděláte, s akciemi to bude trošku tvrdší oříšek a krypto bych pro začátek nechal stranou. Z těch přístupných a na objem a obsluhu nenáročných způsobů jak zhodnotit své peníze lépe než stavebkem nebo spořícím účtem pro mě jednoznačně vede P2P, musíte si jen zvážit, které platformě lze věřit, že přečká i chudé roky.

Mám radost, pokud jste dočetli až sem, vnímáte, že peníze nemusí být špatné, že se vám může hodit pojistka nebo finanční rezerva, že bude potřeba začít u sebe, začít něco dělat. Možná si i něco na chvíli odpustit a ne všechny peníze dát do jednoho aktiva, ale raději je rozložit alespoň na 3 a ideálně na více nohou, které vás podrží když se některá podlomí. A budu předpokládat, že právě začínáte, že nemáte mnoho zkušeností a že nám tu nejde o detaily, jako spíš o základní nastavení směru. O výchozí kurz.

Řekněme, že investování s částkou do 100 tis. Kč je spíš hraní a zkoušení. A přesně tak jsem začínal. Dal jsem deset tisíc tuhle, dvacet támhle a koukal jak to investování celé funguje, jaké jsou poplatky a jestli se náhodou nezhroutím při první ztrátě. Počítal jsem s tím, že nic horšího než že zaplatím stotisícové školné ve formě ztráty celé investice se nemůže stát. Samozřejmě jsem tehdy, a to ani teď, nevyužíval pákové produkty kde si půjčujete aby vaše investice měly větší výkon, ale když mají ztrátu, tak ta je taky větší a požere vám investici rychleji. Ba co hůř, může vytvořit dluh větší než to co jste investovali — to nechcete.

Dost lidí začíná pravidelnou investicí, třeba s pětistovkou měsíčně. To je Jarkova oblíbená cesta jak začít a nerozhodit rodinný rozpočet. Velký výnos z toho napoprvé nebude, ale když pak částku navýšíte, začnou se věci hýbat a vy sbírat cenné zkušenosti.

Myslím, tedy aby to mělo nějaký znatelný efekt na váš měsíční rozpočet, bude rozumné zapracovat na tom abyste mohli investovat alespoň statisíce korun. Prací to jde snadno, třeba druhou šichtou, nebo lepší kvalitou práce, kterou někdo lépe zaplatí. V mládí to jde snáz než po třicítce.

Ostatně i zhodnocení do 10% ročně může být hezčím bonusem, než když vám šéf přidá 500 Kč ke mzdě a tváří se přitom jak vám mění životní úroveň. Takovou pětistovku si přidáte sami, tím, že investujete 100tis. při výnosu 6%. Bojíte se, že o tu investici můžete přijít? A o pětistovku od šéfa nemůžete?

Až se budete rozhodovat do čeho se pustit, může pomoci následující srovnání obvyklých výnosů. Ty jsou často v přímé vazbě na riziko. Kde je výnos vyšší, riziko naroste též.

První zkušenosti máte — víc než sto tisíc investovaných a prošli jste si nějaké konference nebo kurzy. Něco si rok či dva zkoušíte a na účtu se nakupilo pár dalších stovek tisíc k investování. Skvělé! Je čas začít trošku plánovaně diverzifikovat a také i uklízet, tedy rušit investice tam, kde je to viditelný průšvih a ani pohled do budoucna neslibuje nic hezkého.

Zvolil bych si pro začátek 3 aktiva, které jsou vám sympatické a rozumíte jim nejvíce, a také prokazují schopnost nést výnos. A tam bych postupně začal po desítkách tisíc měsíčně navyšovat kapitál. Umožní vám to sledovat co se děje a zároveň se nezamilovat do velkého propadu vaší oblíbené akcie, která za týden spadne třeba ještě o 15%. Říká se tomu dollar-cost-averaging, kdy využíváte toho, že investice rozložená v čase (ne koupená najednou) má větší šanci vytěžit příležitosti (propad ceny daného aktiva) — typicky to platí v akciích, fondech, kovech nebo kryptu. U nemovitostí v horizontu let i dekád.

Na základě mého vědění a zkušenosti bych koukal na akcie, zejména firmu Berkshire Hathaway, dále na nějakou formu P2P půjčování, a nějaké malé podnikání, které zvládnu rozběhnout po večerech. S takovou zkušeností už za pár let budete mít mnohem jasnější představu o tom jak rozeznat opravdovou investici od pasti, ponziho či letadla.

Dobře vy! Tak jo, s několika miliony už nejste na začátku. A už jste si možná semo-tamo nabili čumák. Smekám! Hledáte cesty jak růst dál a jak zajistit sebe i rodinu na dlouhé roky dopředu. Nebo i na nekonečno, pokud to budete umět pošéfovat napříč generacemi. Od určitého kapitálu se totiž dostanete do něčeho, čemu říkám free-flight (volný let) a tedy do stavu, že stačí investice udržovat aby si jen tak svévolně rostly nebo přinejmenším udržovaly svoji hodnotu. A vy z toho dobře žili.

Jen tak peníze hlídat, ale více přehlížet drobné. A když se daří, tak experimentovat a dělat si radost.

To nejdůležitější — nezmínil jsem to už? — je diverzifikace. Nikdo nedokážeme dlouhodobě časovat trh ani předvídat co budoucnost přinese a tak i když zrovna věříte nějaké nové akcii, nebo kryptoměnové minci, bude rozumné do nich nejít all-in. Mnohem bezpečnější je rozložit investice mezi konzervativní a růstová aktiva, tak aby jste pozitivní růst úplně nezastavili, ale zároveň nepřišli o všechno, když se věci fakt podělají. Do budoucna to bude hlavně o vyvažování, v jakých aktivech toho mít víc a jakých méně.

Při aktivech v jednotkách milionů už můžete bez obav část výnosů vracet zpět svému okolí. Můžete podporovat neziskovky, sponzorovat místní projekty, nezištně dávat peníze lidem v nouzi, na lesní bary a dělat tak penězi radost tam, kde se to bez dárců neobejde. Ne tak aby vás to zruinovalo, ale tak aby jste činili budoucí svět lepším, podle vašich představ. Úžasným příkladem je dohoda Billa Gatese a Warrena Buffetta — The Giving Pledge.

A když už máte za sebou většinu investorských dětských nemocí a tušíte základní zákonitosti, můžete na budoucí roky maličko zvolnit. Druhá šichta už nebude potřeba, ale o to víc bude dobré se správně rozhodovat co s penězi udělat a co ne. A jakmile se dostanete do nízkých desítek milionů a dál, bude to moment, kdy váš vliv na okolí a společnost může být velice pozitivní. Penězi začínáte měnit svět kolem sebe.

Šplhám skrz pyramidu pana Maslowa. A i když mi někdy ruka uklouzne, musím říct, že za ty roky co se financím věnuju můžu říct, že to mělo smysl, že to má výsledky. A to nejsem nejostřejší tužka v penálu, ani zdaleka.

Sundávám růžové brýle. Když se investice ukáže jako průšvih, nebo až průser, nastupuje něco, co můžeme pojmenovat: damage control. Po tom co si přiznáte, že se to už zachránit nedá, tak fakticky berete nohy na ramena, ale s co nejmenšími ztrátami. Nejtěžší je, se z toho nezhroutit, ale zachovat chladnou hlavu, zhluboka se nadechnout a hledat cesty. Nemá investice možného kupce, který ji třeba i se ztrátou odkoupí? Nejde nějak změnit strukturu investice, rozložit třeba půjčku do delšího času? A co když je teď jen špatné období, ale za půl roku se věci pravděpodobně stabilizují? To vše je dobré si zvážit.

Neodkládejte takové bolestivé rozhodnutí. Protože čas, energii a pozornost máte na tomto světě omezenou. A pokud svoji energii vyplýtváte oživováním mrtvého koně, dost možná vám utečou jiné příležitosti, kde se vám může skvěle dařit.

Tabulky jsou takový můj kouzelný proutek. První excelovskou tabulku k řízení našeho rodinného cashflow jsem publikoval v již zmíněném článku na blogu Na volné noze v roce 2013. Ten článek zabodoval a tak jsem nasdílel další tabulky ve článku o 4 roky později. A tady jsou:

Jsou to už staré kousky, ale pořád platné. Dnes mám tabulek víc a jsou naladěné na různá hlediska mého světa financí. A vám doporučuju si tabulky postavit po svém, jedině tak s nimi budete umět efektivně pracovat a vyrobíte si je tak aby pasovaly na váš mozek.

Budu moc rád, pokud se mnou nasdílíte své zkušenosti a tipy. Všichni se pořád učíme a vzájemná pomoc je přesně to, co nás jako společnost činí připravenými na budoucí generace. Dejte vědět jaká témata vás zajímají, co bychom měli rozebrat v dalších článcích. Budeme s Jarkem moc rádi.

Tak, a balón je na vaší straně 🏀

Začínáme s vracečkou na úrazovku a příjdou další vychytávky.

VÝHODY V ČÍSLECH

Vylepšíme vaše finance.

Získávejte tipy na investice a úspory, my vaší důvěry nezneužijeme.